Recebi um email informando sobre o dia do

EMPRESÁRIO DE CONTABILIDADE e fiquei perplexa diante de uma lei publicada no

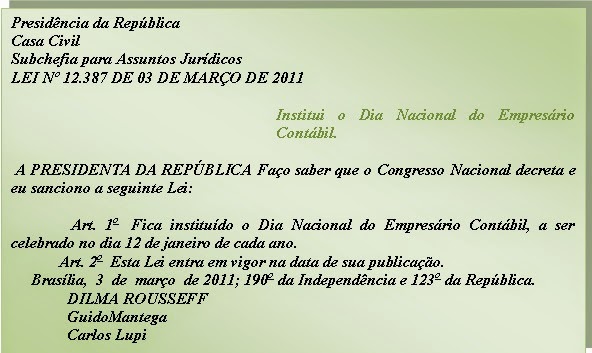

DOU de 04/03/2011, que institui o DIA NACIONAL DO EMPRESÁRIO CONTÁBIL originado

do Projeto de lei 4640/2009.

A intenção foi louvável, pois objetiva enaltecer a atividade do CONTADOR, mas tecnicamente e juridicamente incorreta.

A intenção foi louvável, pois objetiva enaltecer a atividade do CONTADOR, mas tecnicamente e juridicamente incorreta.

Deveria ser o CONTABILISTA

EMPRESARIAL, aí sim, pois isso quer dizer que é aquele que presta serviços com

EMPRESAS.

Mas quando se fala em EMPRESÁRIO CONTÁBIL caracteriza uma ATIVIDADE como Empresária, e aos olhos do leigo confunde, pois EMPRESA, EMPRESÁRIO é uma forma de EXPLORAÇÃO DE UMA ATIVIDADE que tem como base a PRODUÇÃO. Vamos analisar abaixo.

Quando estudamos DIREITO EMPRESARIAL

analisamos a diferença entre "ATIVIDADES EMPRESARIAIS"

de "NÃO EMPRESARIAIS".

Diante desta diferença, vê-se claramente a ignorância quanto ao significado de EMPRESÁRIO ou EMPRESA.

Se existe DIFERENÇA é por que ATIVIDADE EMPRESARIAIS e NÃO EMPRESARIAIS são DIFERENTES. Se a lei traz essa diferença, podemos dizer que a "lei não contém palavras inúteis".

Em primeiro lugar o conceito de EMPRESA engloba o

exercício de uma ATIVIDADE ECONÔMICA "ORGANIZADA" que tem por base a

PRODUÇÃO, e, desta forma cabe somente para EMPRESAS, COMÉRCIO, pois de forma

exemplificativa podemos conceber que uma fábrica de sapatos pode atingir uma

meta de PRODUÇÃO de fabricar 10.000 carros em um ano. Qualquer atividade

EMPRESARIAL tem por base atingimento de metas de PRODUÇÃO.

A palavra ORGANIZADA engloba FATORES DE PRODUÇÃO, TECNOLOGIA, CAPITAL E TRABALHO, COLABORADORES E AUXILIARES QUE EXERCEM A "PRODUÇÃO" DA ATIVIDADE FIM.

Para ilustrar, abaixo temos exemplos de atividades NÃO EMPRESARIAIS:

PROFISSIONAIS LIBERAIS SÃO EMPRESÁRIOS? ELES TÊM

EMPRESAS? NÃO...

Não podemos conceber que um "médico" possa desejar atingir uma meta de PRODUÇÃO de realizar 10 cirurgias em um dia, pois logicamente é IMPREVISÍVEL, uma vez que lidam com seres humanos.Um médico pode prever o tempo de uma cirurgia? Muitas vezes ocorrem fatores de força maior que chegam até a não concretizar a própria cirurgia. Depende de diversos fatores...

Um "advogado" também não pode idealizar atingir metas de PRODUÇÃO de atender, por exemplo 30 clientes em um dia. É PREVISÍVEL que se atenda um cliente em 5 minutos, ou uma hora etc. ??? Um processo judicial tem prazo na vida jurídica para terminar? Você pode prometer isso???

Quando falamos em médicos advogados, dentistas,

etc... enfim, todos PROFISSIONAIS LIBERAIS, a realização de suas atividades são

IMPREVISÍVEIS, pois não se pode elucubrar um atingimento de metas de PRODUÇÃO,

mas sim, de QUALIDADE...

Verifica-se que a ATIVIDADE FIM de uma EMPRESA como

a fábrica acima é atingida de uma forma completamente diferente de

PROFISSIONAIS LIBERAIS.

Diante disso,

pergunto:

Qual a atividade

fim do ADVOGADO: Advocacia

Do médico?

Medicina.

Do dentista?

tratar de dentes. Etc...

E do CONTADOR? CONTABILIDADE...

Por acaso

um médico tem atividade de vender remédios? Tem atividade de efetuar qualquer

ato COMERCIAL? NÃO...

O advogado exerce a ADVOCACIA? SIM... Ele pode vender livros? Pode vender apostilas? Não na profissão de ADVOGADO, pois no exercício de sua profissão ele exerce advocacia... Ele os usa...

Pode ser DOUTRINADOR? Sim, mas aí é autor de livros,escritor, e neste caso entra também no parágrafo único do art. 966 Código Civil, pois é profissão de natureza LITERÁRIA. Assim como outros profissionais liberais...

Pode exercer o COMÉRCIO? Como ADVOGADO NÃO...

Todos os profissionais LIBERAIS não têm como ATIVIDADE FIM outra coisa senão o exercícios de suas ESPECIALIDADES que são as PROFISSÕES que escolheram.

O CONTADOR exerce a CONTABILIDADE que é ofício da profissão, mas se ele ou qualquer PROFISSIONAL LIBERAL realizar algum ato a mais do que está no seu código profissional, já transformou a forma de exploração de sua atividade e não seria mais o CONTADOR, ou ADVOGADO, ou MÉDICO, etc. etc..

A FORMA DE EXPLORAÇÃO DA ATIVIDADE

EMPRESARIAL tem como meta a PRODUÇÃO e a FORMA DE EXPLORAÇÃO DA ATIVIDADE dos

PROFISSIONAIS LIBERAIS tem como base a QUALIDADE.

Isso podemos ver

no art. 966 e parágrafo único do CÓDIGO CIVIL:

Nesse artigo

vemos o conceito de EMPRESÁRIO, de EMPRESA, que tem por base a PRODUÇÃO, isto

é, circulação de bens ou serviços.

EMPRESAS

DE "PRODUTOS" - Ex. LOJAS DE ELETRODOMÉSTICOS, FÁBRICAS,

INDÚSTRIAS... , e,

"SERVIÇOS"

- EMPRESAS DE MANUTENÇÃO DE MÁQUINAS, DE

ELEVADORES, CARPINTARIAS, ETC. Não se trata de PRESTADOR DE SERVIÇOS dos

profissionais do parágrafo único do art. 966 C.C.

Art.

966. Considera-se EMPRESÁRIO quem exerce

profissionalmente atividade econômica ORGANIZADA para a produção ou a

circulação de bens ou de serviços.

Abaixo

que é o parágrafo único do art. 966, determina as profissões que não são EMPRESAS:

Obs. Não sou eu que estou dizendo, e sim, a LEI.

Parágrafo

único. Não se considera empresário quem exerce profissão intelectual,

de natureza científica, literária ou artística, ainda com

o concurso de auxiliares ou colaboradores, salvo se o exercício da profissão

constituir elemento de empresa.

Quer dizer... mesmo se tiverem aqueles que colaboram no exercícios da profissão nunca serão consideradas formas de exploração empresariais.No escritório de advocacia temos estagiários , secretárias, etc. e em outras abaixo temos aqueles que ajudam.

INTELECTUAL: médicos, engenheiros, advogados, dentistas etc.

Profissões de

atividades imprevisíveis.

NATUREZA CIENTÍFICA: cientista, descobridor de vacinas etc.

Uma vacina

demorar tempos e tempos para ser descoberta. Não temos aqui PRODUÇÃO...

LITERÁRIA: escritor etc

Um escritor,

doutrinador não tem metas de PRODUÇÃO, pois o que importa é a QUALIDADE e

demora tempos...

ARTÍSTICA: pintor de quadros, escultor etc.

Um artista está

procurando a QUALIDADE e não a PRODUÇÃO,

PRODUÇÃO é QUANTIDADE.

QUALIDADE é a execução satisfatória do serviço desses profissionais do parágrafo único, art. 966 C.C.

Portanto.

amigos, pergunto: CONTADOR tem as características de EMPRESÁRIO?

CLARO QUE NÃO, POIS A ATIVIDADE DELE É CONTABILIDADE, E O QUE IMPORTA É A QUALIDADE.

As ATIVIDADE EMPRESARIAIS e as NÃO EMPRESARIAIS visam LUCRO, mas a diferença é a FORMA COM QUE É REALIZADA A ATIVIDADE FIM.

PRODUÇÃO ou QUALIDADE?

Se a ATIVIDADE FIM do CONTADOR é CONTABILIDADE nesta função ele não poderá realizar nada mais. Se passar a ser CONSULTOR, já tem um "plus", portanto já teria ATIVIDADE EMPRESARIAL. Entendem? Mas não seria CONTADOR e sim "CONSULTOR" que é uma atividade EMPRESARIAL.

Igual seria para todos os profissionais LIBERAIS.

Mesmo os escritórios de CONTABILIDADE não são EMPRESAS, pois o exercício da profissão é especializada, apesar de terem a oportunidade de recolher o SIMPLES NACIONAL, que nada mais é que um benefício legal, mas não quer dizer que se transformou em empresa ou micro empresa. Continuarão a exercer a CONTABILIDADE. Escritórios de ADVOCACIA também tem direito ao simples nacional e formar micro empresa, mas também não se quer dizer que se transformaram em EMPRESAS, CONSULTÓRIOS MÉDICOS, de DENTISTAS, ETC não são EMPRESAS, conforme dita a lei - art. 966 parágrafo único do Código Civil.

Apesar da lei tributária conceder o benefício do Simples Nacional, e poder constituir uma Microempresa ou Empresa de Porte é outra curiosidade jurídica, equivocada, pois fecharam os olhos ao Direito Comercial.

Conceito

do SIMPLES NACIONAL: é um regimento tributário que é diferenciado e busca favorecer

as microempresas, que funcionam em qualquer localidade do território nacional

como: União, Estados e Distrito Federal.

A arrecadação

realizada pelo regime é a arrecadação única, inclusive de obrigações

acessórias, ou seja, em um único documento são recolhidos todos os impostos.

O simples

nacional, substitui o simples federal, lei de 1996, revogada em 2007 e que está

em processo de mudanças.

Simples nacional

surgiu para que o sistema tributário das microempresas e empresas de pequeno

porte fosse mais justo e simplificado. E que através desse tratamento

diferenciado, as essas empresas tenham como consequência e possibilitando que o

setor de pequenas e microempresas cresça e se desenvolva, até porque as micro e

pequenas empresas são responsáveis pela metade da arrecadação do PIB, e ainda

constitui um dos setores que mais geram empregos.

EMPRESA é uma FORMA DE EXPLORAÇÃO DE UMA ATIVIDADE QUE É EMPRESARIAL - PRODUÇÃO...

O recolhimento pelo SIMPLES NACIONAL é imposto e mesmo podendo constituir micro empresas, não transformam a FORMA DE EXPLORAÇÃO para EMPRESÁRIA.Os escritórios de contabilidades recolhem, pois foi um benefício legal, que engloba de uma forma benéfica e reduzida o recolhimento de impostos, inclusive o imposto de renda. O advogado também foi beneficiado, porém não se quer dizer que se transformou em EMPRESÁRIO, pois ele é ADVOGADO que exerce sua especialidade ADVOCACIA. Não foi isso que cada profissional escolheu. Ou você é ADVOGADO, CONTADOR, ou é EMPRESÁRIO.

Você pode ser EMPRESÁRIO LÁ NA SUA LOJA, MAS NA CONTABILIDADE, ADVOCACIA VOCÊ É O PROFISSIONAL QUE FOI HABILITADO.

Se observarem a constituição de escritórios de contabilidade, advocacia, hoje pagam o SIMPLES NACIONAL e podem constituir MICROEMPRESAS, mas são BENEFÍCIOS para redução de impostos e por que as microempresas possuem benefícios para o exercício da atividade, mas não quer dizer que transformaram a forma de exploração da atividade para "empresária", "comercial".

Portanto amigos, CONTADOR não é EMPRESÁRIO. Ou é EMPRESÁRIO em uma atividade COMERCIAL ou é CONTADOR.

Quando se projeta uma lei temos que nos resguardar e pedir informações sobre termos jurídicos. Mas, isso não acontece.

A forma de visualizar EMPRESA ou EMPRESÁRIO em toda a sociedade é de uma maneira errada.

Assim, o professor ensina ao aluno de uma forma e na prática é outra completamente diferente, distorcendo tudo aquilo que aprende.

Mas, na hora em que o advogado vai defender seu cliente ele terá que aplicar os termos, formas e atividades corretas, sob pena de ser julgado seu pedido IMPROCEDENTE.

Dsta forma o dia 12 de janeiro deveria ser o dia do CONTADOR EMPRESARIAL, e não, EMPRESÁRIO CONTADOR.

Deveria ser o CONTABILISTA

EMPRESARIAL, aí sim, pois isso quer dizer que é aquele que presta serviços com

EMPRESAS.

Mas quando se fala em EMPRESÁRIO CONTÁBIL caracteriza uma ATIVIDADE como Empresária, e aos olhos do leigo confunde, pois EMPRESA, EMPRESÁRIO é uma forma de EXPLORAÇÃO DE UMA ATIVIDADE que tem como base a PRODUÇÃO. Vamos analisar abaixo.

Quando estudamos DIREITO EMPRESARIAL

analisamos a diferença entre "ATIVIDADES EMPRESARIAIS"

de "NÃO EMPRESARIAIS".

Diante desta diferença, vê-se claramente a ignorância quanto ao significado de EMPRESÁRIO ou EMPRESA.

Se existe DIFERENÇA é por que ATIVIDADE EMPRESARIAIS e NÃO EMPRESARIAIS são DIFERENTES. Se a lei traz essa diferença, podemos dizer que a "lei não contém palavras inúteis".

Em primeiro lugar o conceito de EMPRESA engloba o

exercício de uma ATIVIDADE ECONÔMICA "ORGANIZADA" que tem por base a

PRODUÇÃO, e, desta forma cabe somente para EMPRESAS, COMÉRCIO, pois de forma

exemplificativa podemos conceber que uma fábrica de sapatos pode atingir uma

meta de PRODUÇÃO de fabricar 10.000 carros em um ano. Qualquer atividade

EMPRESARIAL tem por base atingimento de metas de PRODUÇÃO.

A palavra ORGANIZADA engloba FATORES DE PRODUÇÃO, TECNOLOGIA, CAPITAL E TRABALHO, COLABORADORES E AUXILIARES QUE EXERCEM A "PRODUÇÃO" DA ATIVIDADE FIM.

Para ilustrar, abaixo temos exemplos de atividades NÃO EMPRESARIAIS:

PROFISSIONAIS LIBERAIS SÃO EMPRESÁRIOS? ELES TÊM

EMPRESAS? NÃO...

Não podemos conceber que um "médico" possa desejar atingir uma meta de PRODUÇÃO de realizar 10 cirurgias em um dia, pois logicamente é IMPREVISÍVEL, uma vez que lidam com seres humanos.Um médico pode prever o tempo de uma cirurgia? Muitas vezes ocorrem fatores de força maior que chegam até a não concretizar a própria cirurgia. Depende de diversos fatores...

Um "advogado" também não pode idealizar atingir metas de PRODUÇÃO de atender, por exemplo 30 clientes em um dia. É PREVISÍVEL que se atenda um cliente em 5 minutos, ou uma hora etc. ??? Um processo judicial tem prazo na vida jurídica para terminar? Você pode prometer isso???

Quando falamos em médicos advogados, dentistas,

etc... enfim, todos PROFISSIONAIS LIBERAIS, a realização de suas atividades são

IMPREVISÍVEIS, pois não se pode elucubrar um atingimento de metas de PRODUÇÃO,

mas sim, de QUALIDADE...

Verifica-se que a ATIVIDADE FIM de uma EMPRESA como

a fábrica acima é atingida de uma forma completamente diferente de

PROFISSIONAIS LIBERAIS.

Diante disso,

pergunto:

Qual a atividade

fim do ADVOGADO: Advocacia

Do médico?

Medicina.

Do dentista?

tratar de dentes. Etc...

E do CONTADOR? CONTABILIDADE...

Por acaso

um médico tem atividade de vender remédios? Tem atividade de efetuar qualquer

ato COMERCIAL? NÃO...

O advogado exerce a ADVOCACIA? SIM... Ele pode vender livros? Pode vender apostilas? Não na profissão de ADVOGADO, pois no exercício de sua profissão ele exerce advocacia... Ele os usa...

Pode ser DOUTRINADOR? Sim, mas aí é autor de livros, e neste caso entra também no parágrafo único do art. 966 Código Civil, pois é profissão de natureza LITERÁRIA. Assim como outros profissionais liberais...

Pode exercer o COMÉRCIO? Como ADVOGADO NÃO...

Todos os profissionais LIBERAIS não têm como ATIVIDADE FIM outra coisa senão o exercícios de suas ESPECIALIDADES que são as PROFISSÕES que escolheram.

O CONTADOR exerce a CONTABILIDADE que é ofício da profissão, mas se ele ou qualquer PROFISSIONAL LIBERAL realizar algum ato a mais do que está no seu código profissional, já transformou a forma de exploração de sua atividade e não seria mais o CONTADOR, ou ADVOGADO, ou MÉDICO, etc. etc..

A FORMA DE EXPLORAÇÃO DA ATIVIDADE

EMPRESARIAL tem como meta a PRODUÇÃO e a FORMA DE EXPLORAÇÃO DA ATIVIDADE dos

PROFISSIONAIS LIBERAIS tem como base a QUALIDADE.

Isso podemos ver

no art. 966 e parágrafo único do CÓDIGO CIVIL:

Nesse artigo

vemos o conceito de EMPRESÁRIO, de EMPRESA, que tem por base a PRODUÇÃO, isto

é, circulação de bens ou serviços.

EMPRESAS

DE "PRODUTOS" - Ex. LOJAS DE ELETRODOMÉSTICOS, FÁBRICAS,

INDÚSTRIAS... , e,

"SERVIÇOS"

- EMPRESAS DE MANUTENÇÃO DE MÁQUINAS, DE

ELEVADORES, CARPINTARIAS, ETC. Não se trata de PRESTADOR DE SERVIÇOS dos

profissionais do parágrafo único do art. 966 C.C.

Art.

966. Considera-se empresário quem exerce

profissionalmente atividade econômica ORGANIZADA para a produção ou a

circulação de bens ou de serviços.

O objetivo é atingir metas de PRODUÇÃO!!!

Abaixo

que é o parágrafo único do art. 966, determina as profissões que não são EMPRESAS:

Obs. Não sou eu que estou dizendo, e sim, a LEI.

Parágrafo

único. Não se considera empresário quem exerce profissão intelectual,

de natureza científica, literária ou artística, ainda com

o concurso de auxiliares ou colaboradores, salvo se o exercício da profissão

constituir elemento de empresa.

Quer dizer... mesmo se tiverem aqueles que colaboram no exercícios da profissão nunca serão consideradas formas de exploração empresariais.No escritório de advocacia temos estagiários , secretárias, etc. e em outras abaixo temos aqueles que ajudam.

INTELECTUAL: médicos, engenheiros, advogados, dentistas etc.

Profissões de

atividades imprevisíveis.

NATUREZA CIENTÍFICA: cientista, descobridor de vacinas etc.

Uma vacina

demorar tempos e tempos para ser descoberta. Não temos aqui PRODUÇÃO...

LITERÁRIA: escritor etc

Um escritor,

doutrinador não tem metas de PRODUÇÃO, pois o que importa é a QUALIDADE e

demora tempos...

ARTÍSTICA: pintor de quadros, escultor etc.

Um artista está

procurando a QUALIDADE e não a PRODUÇÃO,

PRODUÇÃO é QUANTIDADE.

QUALIDADE é a execução satisfatória do serviço desses profissionais do parágrafo único, art. 966 C.C.

Portanto.

amigos, pergunto: CONTADOR tem as características de EMPRESÁRIO?

CLARO QUE NÃO, POIS A ATIVIDADE DELE É CONTABILIDADE, E O QUE IMPORTA É A QUALIDADE.

As ATIVIDADE EMPRESARIAIS e as NÃO EMPRESARIAIS visam LUCRO, mas a diferença é a FORMA COM QUE É REALIZADA A ATIVIDADE FIM.

PRODUÇÃO ou QUALIDADE?

Se a ATIVIDADE FIM do CONTADOR é CONTABILIDADE nesta função ele não poderá realizar nada mais. Se passar a ser CONSULTOR, já tem um "plus", portanto já teria ATIVIDADE EMPRESARIAL. Entendem? Mas não seria CONTADOR e sim "CONSULTOR" que é uma atividade EMPRESARIAL.

Igual seria para todos os profissionais LIBERAIS.

Mesmo os escritórios de CONTABILIDADE não são EMPRESAS, pois o exercício da profissão é especializada, apesar de terem a oportunidade de recolher o SIMPLES NACIONAL, que nada mais é que um benefício legal, mas não quer dizer que se transformou em empresa ou micro empresa. Continuarão a exercer a CONTABILIDADE. Escritórios de ADVOCACIA também tem direito ao simples nacional e formar micro empresa, mas também não se quer dizer que se transformaram em EMPRESAS, CONSULTÓRIOS MÉDICOS, de DENTISTAS, ETC não são EMPRESAS, conforme dita a lei - art. 966 parágrafo único do Código Civil.

Portanto amigos, CONTADOR não é

EMPRESÁRIO. Ou é EMPRESÁRIO em uma atividade COMERCIAL ou é CONTADOR.

Quando se projeta uma lei temos que nos resguardar e pedir informações sobre termos jurídicos. Mas, isso não acontece.

A forma de visualizar EMPRESA ou EMPRESÁRIO em toda a sociedade é de uma maneira errada.

Assim, o professor ensina ao aluno de uma forma e na prática é outra completamente diferente, distorcendo tudo aquilo que aprende.

Mas, na hora em que o advogado vai defender seu cliente ele terá que aplicar os termos, formas e atividades corretas, sob pena de ser julgado seu pedido IMPROCEDENTE.

Desta forma o dia 12 de janeiro deveria ser o dia do CONTADOR EMPRESARIAL, e não, EMPRESÁRIO CONTADOR.

Nenhum comentário:

Postar um comentário